战略级投资者清仓式减持的背后,是良品铺子“钞能力”正在快速失效吗?公允地讲,良品铺子的代工+贴牌模式,以及高端化路线都没有错,问题核心还是回到那个简单而朴实的话题上,如何让更多的消费者买单?这不仅仅是营销问题,更是品控、新品、成本管理等多维度问题。能否处理妥善,关系到良品铺子到底能走多远。

文/每日资本论

这家网红级休闲食品企业正在快速失去光环?

11月22日,良品铺子股份有限公司(下称 良品铺子)股价小幅高开后便快速走低,并形成低位震荡走势。截至当日收盘其股价为,35.68元,下跌2.51%,总市值143.08亿元。

上一个交易日,良品铺子股价波动可谓惊心动魄。当日开盘其以下跌8个点左右低开,然后快递跌停。之后,股价开始强劲反弹,至下午开盘16分钟冲至涨停,一度上演天地板。至收盘最终上涨3.42%,K线图上形成长上影线的长阳K线。

股价如此剧烈波动与资本减持密不可分。11月20日晚间,良品铺子公告,高瓴系旗下的三家投资公司拟以竞价交易的方式,计划减持公司股份合计不超2229万股,即总股本的5.56%。而两天前,高瓴系股东刚刚宣布完成对良品铺子的一轮减持。

如果完成这轮减持,高瓴系对良品铺子实行了“清仓式减持”。这也难怪二级市场对后者行为产生负面解读。要知道,高瓴资本是一家全球知名的创投机构,其也是良品铺子的战略级股东。

2017年9月,高瓴作为战略投资者斥资约8亿元入股良品铺子,占2020年2月良品铺子上市后公司总股本的11.67%。2021年2月,高瓴资本旗下三个有限合伙企业持股满12个月获得解禁。一月后,高瓴系就开始了套现。前三轮减持高瓴合计套现9.14亿元,覆盖投资成本还有富余,此轮清仓减持所得将全部是投资利润,以最新股价计市值约7.9亿元。

换句话说,高瓴系总共套现了18亿元左右,赚得是盆满钵满。公允地讲,作为创投资本,上市拿到可观利润后退出是正常操作。市场也不必过度解读,而且良品铺子股价经过一轮大幅杀敌之后,相对低位,也引发了部分机构的增持,这也是其为何一度形成天地板走势的重要原因。

需要注意的是,也就在良品铺子公告高瓴减持的同日,良品铺子还以连带责任保证的形式为为湖北良品铺子食品工业有限公司担保的最高债权额为2.4亿元,为宁波良品铺子食品商贸有限公司担保的最高债权额为2.4亿元。

疑问在于,2021年良品铺子电商业务营收达到48.58亿元,同比增加21.42%,但上述两家公司却分别亏损了4982万元、6966万元。这是为何?

尽管,在高瓴系大幅减持良品铺子以后,也有不少声音表示其他主要股东还在,对稳定市场情绪有十分明显的积极作用。但不能否认的是,良品铺子的光环似乎已经黯淡不少。

公开消息显示,良品铺子的实控人、创始人杨红春,2005年从科龙电器离职后于次年在武汉创办了良品铺子。2010年成立了湖北良品铺子食品有限公司,2017年整体变更为股份公司。2020年2月,其作为上交所首家“云上市”企业登陆A股市场,每股发行价11.9元,被外界称为国内“高端零食第一股”。

上市后,良品铺子股价一口气连拉15个涨停板,并在4个多月时间将股价推至了87.24元的高价。但之后,股价快速进入下行通道,至今年4月27日,其股价已跌至21.74元。

二级市场的快速下跌与其业绩变化息息相关。

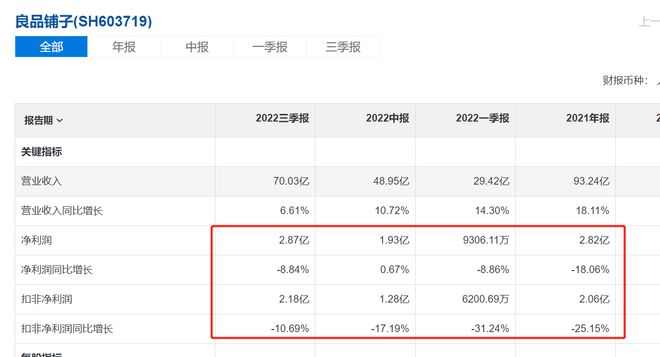

良品铺子的财报显示,2019年到2021年其营收虽有波动,但依然保持了增长,从77.15亿元,增加至93.24亿元。但净利润同比则呈现出快速下滑的走势。2019年良品铺子的净利润为3.4亿元,2020年为3.44亿元,同比增长率仅为0.95%,2021年净利润下降至2.82亿元,同比增长率变成-18.06%。请注意,从2018年开始良品铺子的扣非净利润同比增长率就开始呈现持续下降态势。

2022年前三季度,良品铺子这种增收不增利的怪相依然没有改变。其营收为70.03亿元,同比增长了6.61%,净利润为2.87亿元,同比下跌8.84%。

成本不断增长和相关费用支出增加或是造成业绩下滑的原因之一。2022年良品铺子的营业成本为50.3亿元,同比增加了4亿元。同步,销售费用成本常年居高不下,今年前三季度该项数据达到了12.88亿元,同比增加了3千多万元;管理费用也同比增加了近2千万元。

饱受诟病或是其屡屡遭遇食品安全问题。比如,2021年3月,良品铺子陷入“鸡肉肠出现蛆虫”事件。2017年,湖北省食品药品监督管理局在食品抽检中发现,子公司湖北良品铺子分装的一款原生腰果霉菌超标。今年9月,其又陷“塑料月饼”风波,一度成热搜榜的焦点之一。

外界往往将良品铺子食品安全的板子打在其“代工+贴牌”模式,认为这种模式的最大问题就是品质的可控性不强。因为大部分代工的企业都是小企业。但“每日资本论”认为,不能简单将责任归结到运营模式。代工贴牌,这种轻资产运营模式并不是什么坏事。全球顶级的跨国公司用这种模式打天下的也不在少数,比如耐克。

问题的关键就出现在监督品控的问题上。有人说长城汽车反腐的“黑白石”模式,就是其比本田CRV便宜的关键所在。这点,良品铺子不妨借鉴一下。

另一个问题就是良品铺子走“高端化”路线。为了打造高端化,良品铺子在品牌形象营销包装上投入不菲,更是耗巨资冠名热门综艺节目;在人气电视剧中植入广告;重金邀请某吴姓流量明星(已塌房)做品牌代言人……

但这些表面看起来很高大上,但离真正高端化变现还有一定的距离。比如,被良品铺子寄予厚望的“良品飞扬”,主推“三重控糖”独家技术和21种营养元素配方。被良品铺子定义为专注营养科学的健康零食专家。

通过声势浩大的宣传,自 2020年良品飞扬品牌上线至2021年中,全渠道终端销售额为2.03亿元。但在2021年的财报中,良品飞扬却消失了。“每日资本论”检索了其2022年半年报和三季度财报,均未发现良品飞扬。

不过,走高端化路线并不是错误。由于休闲食品市场竞争激烈,同质化产品较多,因此走高端化也是企业拓宽护城河的重要手段之一。但高端化到底能不能真正落地,最终还是要看消费者是否买单。

未来,这两个问题能否妥善处理,不仅关系到良品铺子的业绩,更决定了其到底能走多远。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】

【相关文章】

★ 新晋全球第三大富豪资产暴增之谜:股价泡沫巨大 杠杆过高遭质疑

★ 市场担忧微软无法完成收购 动视暴雪(ATVI.US)股价不断下行

★ 年线连跌三年,1400亿市值没了,首只千亿芯片股为何被抛弃?

★ Meta三季报不佳,盘后股价过山车,涨8%后跌超7% | 财报见闻

本文地址:https://www.qubaike.com/hotnews/tvua6pjq.html

声明:本文信息为网友自行发布旨在分享与大家阅读学习,文中的观点和立场与本站无关,如对文中内容有异议请联系处理。